A falta de una metáfora mejor, los inversores inmobiliarios han estado borrachos de tipos bajos durante la última década. El apalancamiento ha sido barato y esto ha hecho que las estrategias de deuda defensiva hayan sido relativamente poco atractivas. Cuando los inversores piensan que no hay mucho riesgo en el sistema, hay poco de lo que defenderse.

La rentabilidad de la deuda inmobiliaria es una combinación del tipo libre de riesgo (ya sea a tipo fijo o flotante) y un margen de crédito. Sin embargo, con los tipos de los bancos centrales en cero o cerca de cero, el componente del tipo sin riesgo ha sido insignificante; y en un entorno estable los márgenes de crédito son modestos. Por lo tanto, en comparación con las medias a largo plazo, los rendimientos absolutos de los préstamos inmobiliarios han sido bajos a lo largo de la última década.

Sin embargo, el entorno económico cambió radicalmente en 2022: la inflación está en su nivel más alto de las últimas cuatro décadas y el aumento de los precios ha obligado a los bancos centrales a subir los tipos, lo que ha creado una presión al alza de la rentabilidad de los activos inmobiliarios. ¿Qué grado de preocupación representa la ampliación de los rendimientos?

Exploramos el posible impacto de la alta inflación en el valor de las propiedades y analizamos cómo las estrategias de préstamos inmobiliarios pueden proporcionar a los inversores inmobiliarios un valioso diversificador.

La inflación y la prima de riesgo requerida

El actual entorno de alta inflación y subida de los tipos de interés va a tener un profundo efecto en el precio de los bienes inmuebles y de la deuda inmobiliaria.

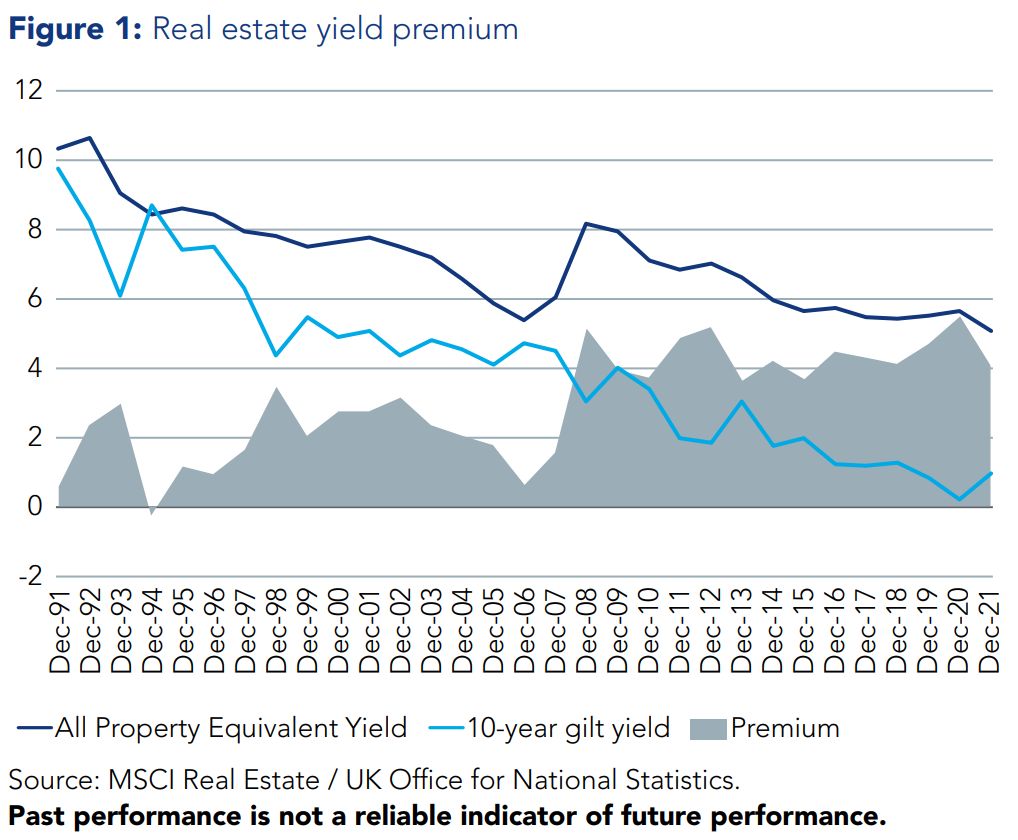

Los inversores tradicionalmente valoran los bienes inmuebles en comparación con el tipo de interés sin riesgo: con una prima aplicada para tener en cuenta el riesgo asociado a la tenencia de activos reales, la iliquidez de estos activos y la depreciación de los edificios físicos. Aunque los préstamos inmobiliarios suelen acordarse por períodos de tres a cinco años, es el rendimiento de los bonos del Estado a 10 años el que se utiliza como referencia de riesgo cero en el análisis del valor razonable, porque tiene un perfil de vencimiento similar a la duración de los arrendamientos de inmuebles de primera categoría.

Durante la crisis financiera mundial de 2008-09, el valor de los inmuebles cayó en todo el mundo. Además, los inmuebles tuvieron precios atractivos después de la crisis, ya que la política monetaria ejerció una importante presión a la baja sobre los rendimientos de los bonos. Como la política monetaria presionó a la baja los rendimientos de los bonos, a pesar de que los rendimientos de los inmuebles se redujeron considerablemente en los años posteriores a la crisis, el sector inmobiliario ha seguido siendo relativamente atractivo durante todo un ciclo (alrededor de los últimos 15 años).

El gráfico 1 muestra que la prima media por poseer bienes inmuebles aumentó de aproximadamente 190 puntos básicos a 440 puntos básicos en los años posteriores a la crisis. Sin embargo, en términos absolutos, los rendimientos han sido bajos, lo que ha hecho que el apalancamiento barato sea una opción atractiva para muchos inversores.

El valor relativo de la deuda inmobiliaria también ha cambiado desde la crisis. Anteriormente, el apalancamiento típico de los activos inmobiliarios podía ascender al 80% o más del valor de la propiedad, mientras que los márgenes de crédito eran estrechos. Esta ratio de apalancamiento cayó bruscamente después de 2007 y los márgenes aumentaron. En los últimos 10 años, el apalancamiento típico ha estado más cerca del 55-60% en todos los tipos de propiedad.

A pesar de que los márgenes aumentaron significativamente inmediatamente después de la crisis, han bajado desde sus máximos en 2012. Junto con la caída de los tipos de los bancos centrales, la rentabilidad absoluta de la deuda inmobiliaria disminuyó. Aunque los márgenes crediticios siguieran siendo algo atractivos, para muchos inversores los préstamos inmobiliarios no merecían atención en un entorno en el que las estrategias de renta variable inmobiliaria apalancada podían lograr rentabilidades a doble dígito con facilidad.

Hoy, sin embargo, nos encontramos en un entorno de tipos muy cambiante. En un intento de luchar contra la inflación, los bancos centrales están subiendo los tipos de forma agresiva, y los Gobiernos están intentando encontrar formas de estimular el crecimiento. Hemos visto cómo se han invertido las curvas de rendimiento. Así que, si los tipos bajos redujeron los rendimientos absolutos para los prestamistas inmobiliarios los prestamistas inmobiliarios, ¿qué podemos esperar ahora que los tipos están subiendo?

Valor relativo de la deuda inmobiliaria

Sin duda, creemos que el valor relativo de la deuda inmobiliaria parece atractivo en el entorno actual. La subida de los tipos presiona al alza los rendimientos inmobiliarios. Como puede verse en la Figura 1, el mercado inmobiliario puede quedar un poco rezagado (como ocurrió en 2007) pero, al final, los inversores exigirán una prima por mantener activos inmobiliarios en comparación con la deuda pública. En épocas de bajo crecimiento (y, desde luego, en un entorno de recesión), el crecimiento de los alquileres será más difícil de conseguir y, por tanto, la presión al alza de los rendimientos debería traducirse en un descenso del valor del capital para los propietarios de bienes inmuebles. La posibilidad de una (modesta) disminución del valor del capital es un argumento de peso para las asignaciones a la deuda inmobiliaria.

Para los gestores responsables de asignar el capital, este entorno de inversión cambiante debería hacer que la deuda inmobiliaria pase de no ser valiosa a serlo. Al realizar una asignación a la deuda inmobiliaria como parte de una estrategia inmobiliaria más amplia, los inversores pueden reducir el impacto de la ampliación de la rentabilidad del sector inmobiliario en su cartera, mientras que al mismo tiempo siguen manteniendo la exposición a los ingresos que generan los activos inmobiliarios.

Con niveles de apalancamiento medios del 60%, los activos inmobiliarios subyacentes pueden perder el 40% de su valor durante la vida del préstamo antes de que el prestamista sufra una pérdida de capital. Siempre que los ingresos de la propiedad se mantengan en niveles que permitan a los prestatarios pagar los intereses, las estrategias de deuda inmobiliaria siguen proporcionando ingresos estables sin mucha (o ninguna) correlación con el mercado inmobiliario que que sirve de garantía. Como parte de una cartera inmobiliaria más amplia una asignación a la deuda inmobiliaria puede ayudar a estabilizar la rentabilidad de la cartera durante un periodo de recesión.

Aquí puede consultar más información Insight | Federated Hermes Limited (hermes-investment.com).

Aviso Legal

El valor de las inversiones y la rentabilidad podrán disminuir o aumentar, y puede que no recupere la cantidad original invertida.

Los puntos de vista y opiniones contenidos en este documento son los del autor y pueden no representar necesariamente puntos de vista expresados o reflejados en otras comunicaciones. Esto no constituye una solicitud u oferta a ninguna persona para comprar o vender valores o instrumentos financieros relacionados.

Emitido y aprobado por Hermes Fund Managers Ireland Limited ("HFMIL"), que está autorizada y regulada por el Banco Central de Irlanda. Dirección registrada: 7/8 Upper Mount Street, Dublín 2, Irlanda, DO2 FT59. HFMIL designa a Hermes Investment Management Limited ("HIML") para llevar a cabo actividades de distribución con respecto al Fondo en ciertas jurisdicciones. HIML está autorizado y regulado por la Autoridad de Conducta Financiera. Dirección registrada: Sixth Floor, 150 Cheapside, Londres EC2V 6ET. Sucursal en España, con NIF W0074815B; registrada en la Comisión Nacional del Mercado de Valores, con número de registro oficial 36.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.